特征值与特征向量

浓缩矩阵的信息 ../../../1_study/math/线性代数基础

特征值、特征向量、谱定理、矩阵的快速幂、SVD

以上算是PCA的相关数学基础

PCA其中变量解耦的过程是值得衍生到其他领域的

投资组合风险控制

$$ \mathop{min}\limits_{w} (Risk) = w^T \Sigma w$$ $$ s.t. \ w_1+...w_n=1$$

- $\Sigma$表示投资组合的协方差矩阵

- $w$表示投资组合中各证券的权重

求解方式有两种:

- 线性代数法:寻找最小特征值对应的特征向量

- 最优求解法:利用拉格朗日乘子法进行求解

数据集:推荐80%历史数据+20%预测数据 详情

随机矩阵理论 random matrix theory

Marchenko-Pastur distribution 描述随机矩阵的特征值分布 详情

根据以上分布,限定一个均值范围内的区间,进而删除范围内的特征值

此时的特征值删除相当于去除了投资组合中的随机因素

比如均值是0.5,删除特征值在0.2到0.8之间的情况,仅保留极端的非常态特征,然后根据过滤后的证券,建立新的资产组合,再次计算$\Sigma$和$w$,并寻找最小风险的组合。

以上过程给我的感觉有点类似于NLP过程中通过删除常用词而保留低频词,进而提纯文本的特征。

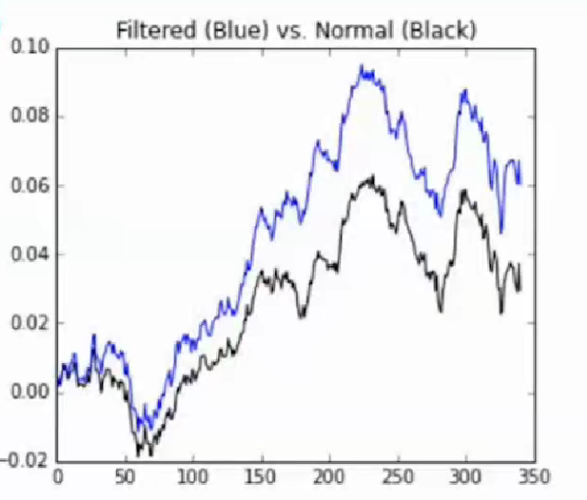

有过滤的最小风险投资组合vs没过滤的最小风险投资组合

课程推荐

MIT 线性代数 Stanford 凸优化(convex optimization)

论文速读

特点:

- 利用五分钟一次提取的高频数据,构建了9895个特征

- 利用高性能处理器进行RNN神经网络训练

- 最终结果得到了不错的夏普值。

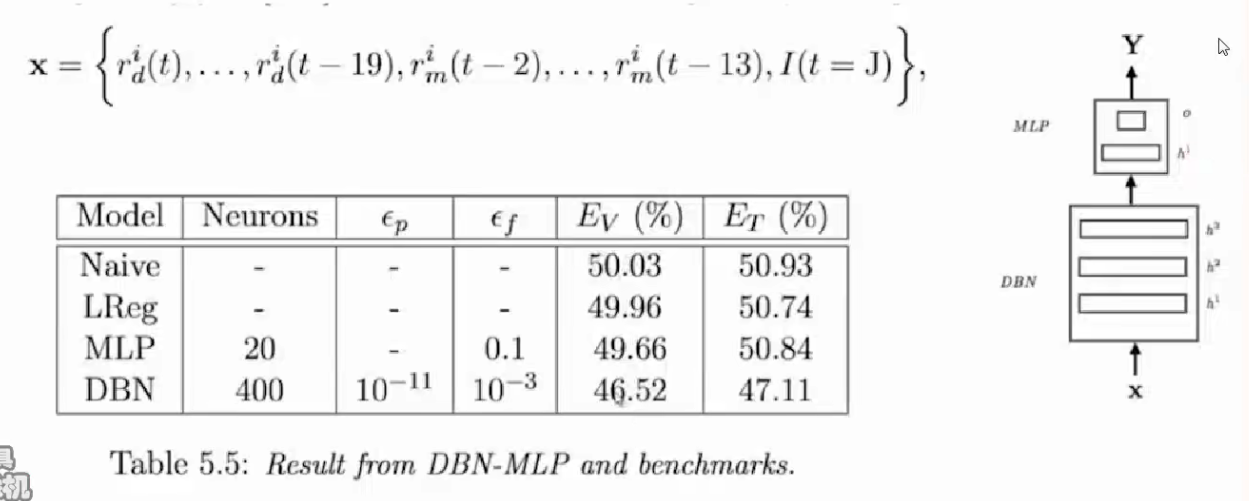

特点:

- 特征比较简单,日收益和月收益

- 基于DBN模型进行建模

- 最终错误率为46%,低于传统算法的50%

特点:

- 推特和谷歌所涉及的投资者相关信息是衡量情绪的重要指标

- 每周的推特市场情绪(bullishness)和谷歌市场情绪存在正相关性

- 这两类市场情绪与其他机构(the Daily Sentiment index、the US Advisors's Sentiment Report of investors Intelligence)所得的情绪存在正相关性

- 这两类市场情绪每日波动要优先于实际市场(如美国、英国、加拿大等国家的重要指数)的波动,但是不适应于中国市场。但是微博之类的可以~

特点:

- 建立了多种量化指标及其衍生

通过多种模型(KNN、LogisticRegression、SVM、RandomForest)进行回测