1 回顾

- 爬取数据

- 数据的清洗

- 特征工程、机器学习、量化指标

- 模型评估、回测风控

- 构建系统

2 论文速读

特点:

- 采用SVM+粒子滤波(在时序数据中表现优于卡尔曼滤波)进行建模

- 基本输入为价格+其他量化指数

- 但是最后的模型评价和回测有点糟糕

特点:

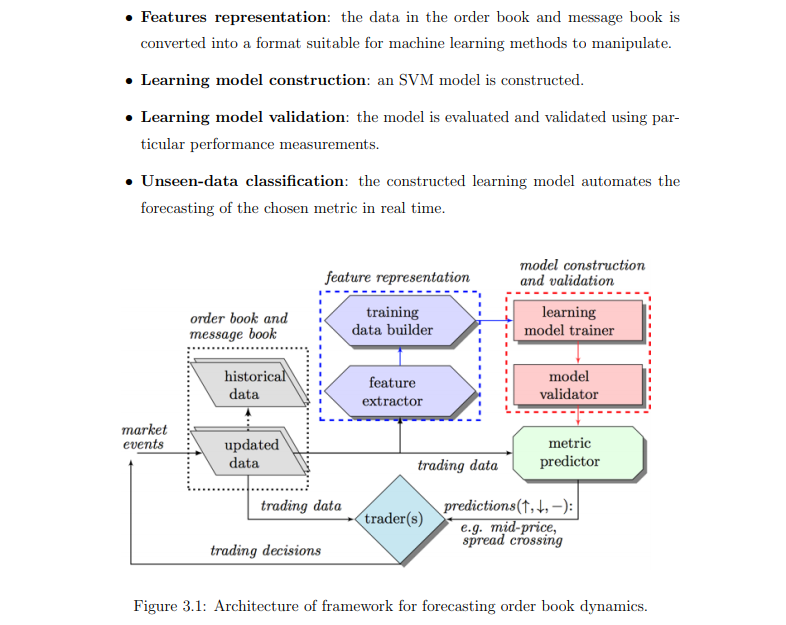

- 整体架构清晰严谨

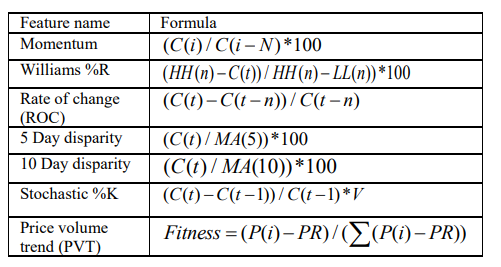

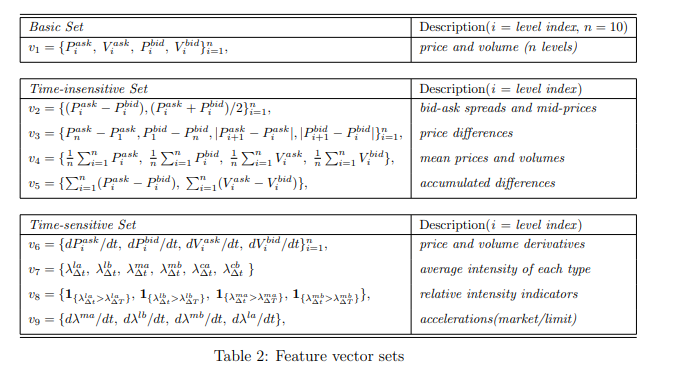

- 特征选择丰富可用(分为时间敏感类特征和时间不敏感类特征)

- 有相关复现代码

- 就是代码解读相关的文章链接失效咯~

3 案例分析

标题: high frequency trading- How I made $500k with machine learning and HFT 日期:2012-11-06

特点:

- 针对Russel 2000和DAX期货合约进行高频交易

- 每日交易频次达到了1000-4000笔(一半做多,一半做空)

- 没有一天损失超过2000美元,也没有一个月亏损

标题: SVR预测股票开盘价 日期:2016

特点:

- 利用SVR建立的模型对股票每日开盘价进行回归拟合

- 数据量小,特征过于简单,建模只用了默认参数,无需深入研究;可以作为反面教材反思

标题:基于SVM的机器学习策略 日期:2017

特定:

- 特征包括indicator,valuation,income等46个指标

- 因变量设定存在偏斜,不太适合SVM模型

- 不能随便进行样本随机,只用了1/5的现金,无需深入研究

4 课程推荐

5 书籍推荐

《高性能python》 《机器学习实战》《机器学习系统设计》 《期货市场技术分析》《主动投资组合管理》《可视化量化金融》 《Python金融大数据分析》 《代码之髓 / Effective Python / 编程珠玑》 《Python编程快速上手—让繁琐工程自动化》 《Learn Python the hard way》 《Introduction to statistical learning》 《图解机器学习》

6 面试技巧

面试宝典:

.pdf)

重要问题:

- 如何解决过拟合的情况

- 正则化的理解和意义