1 ExtraTreesRegressor

- 相比随机森林的随机性更强

- 更好的避免过拟合

- 效果一般也会好一丢丢

2 模型分析

模型评价-mertic(mse、acc、r^2。。。)

问题分析-ROC AUC

此处指标详见../../../1_study/DataAnalysis/评价指标

3 NLP与量化建模

如何将新闻文本转化为训练集?

- 对文本进行中文分词(jieba)

- 去除一些不重要的停止词(常用+人工筛选)

- 根据剩余分词构建字典(词:onehot)

- 根据新闻发布时间戳与未来股价对齐

以朴素贝叶斯为例进行建模

其他补充: ../../../1_study/DeepLearning/NLP/word2vec

4 风险控制(上)

一个优秀的策略需求

- 稳健高效的模型预测

- 根据模型输出合理构建信号

- 回测的高收益与低方差(风险)

sharp rate :../../../study/finance/量化投资指标#夏普指数

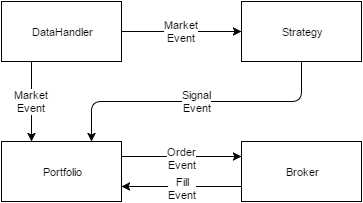

5 基于事件驱动的量化交易系统(思路)

# 伪代码逻辑:事件驱动引擎

while True:

new_event = get_event()

if new_event == 'event_type1':

do_something()

if new_event == 'event_type2':

do_something()

time.sleep(500) # 等待时间 heartbeat

交易系统组成

- DataBase 数据库-产生数据

- Datahandler 处理数据

- Strategy 基于模型生成信号

- PortFolio 中控平台-根据信号执行买卖或回测

6 量化交易系统代码实现