第八章的课实际上是7.6习题的详细讲解和部分延伸,并无新的知识点。

公司为课程6.3所举例的造纸企业A,它和7.6习题中的综合性造纸企业是同一家。前面关于此造纸企业的数据全部都可以适用于本章。

1 公司基本情况汇总

造纸行业中规模较大的企业(讨论年份2004年)

- 2004年,该公司A已经经营十多年;

- 刚开始是靠技术改造、产品升级进入市场;

- 进入市场10多年,靠兼并来扩大规模、扩大产能;

- 同时开拓国外市场;拓宽产品线;在其他方面也积极投入,拓宽原材料来源(建设原材料基地;收购一家能够生产纸浆的工厂)

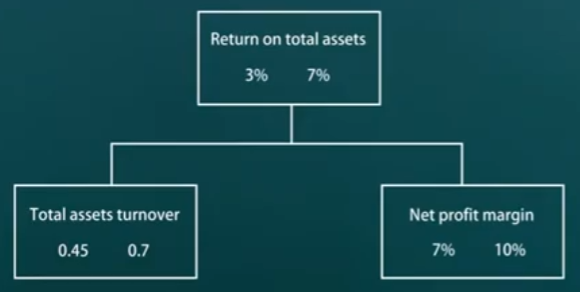

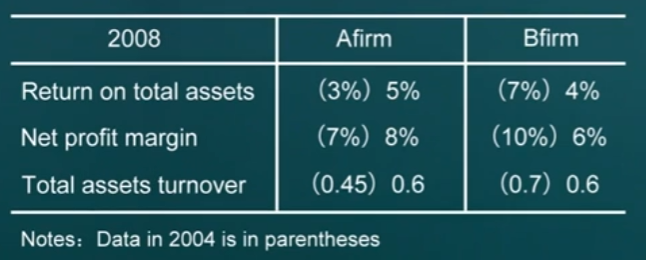

- 但财务数据并不乐观:比如总资产报酬率仅3%(另一家小公司B的总资产报酬率7%),甚至低于银行存款。

本章目的:1、分析造成这种财务数据的原因。2、为后续的管理决策提供支持。

2 成本分析

大公司A的效率、效益都落后于小公司B(如下图所示)

先从效益上分析原因:

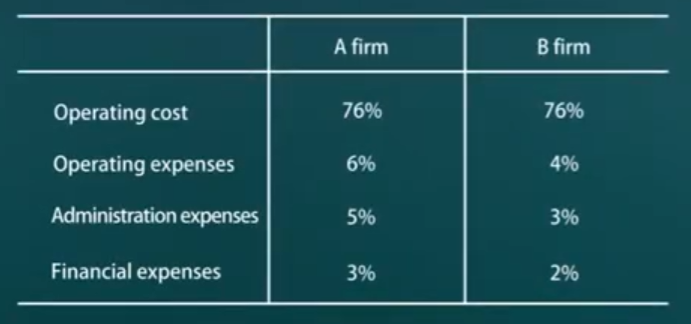

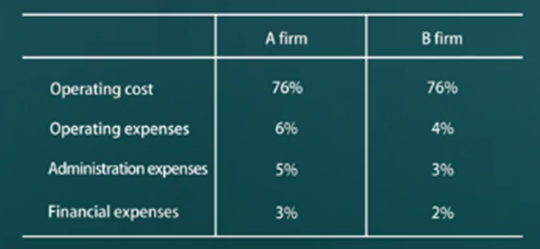

首先,两个公司的成本占比一样,但是造纸业是资金密集行业,固定资产占比高,即造纸业应该有规模经济性(A公司产能为158w吨,B公司产能为56w吨),但大公司A成本却没有比B低,就已经输了。

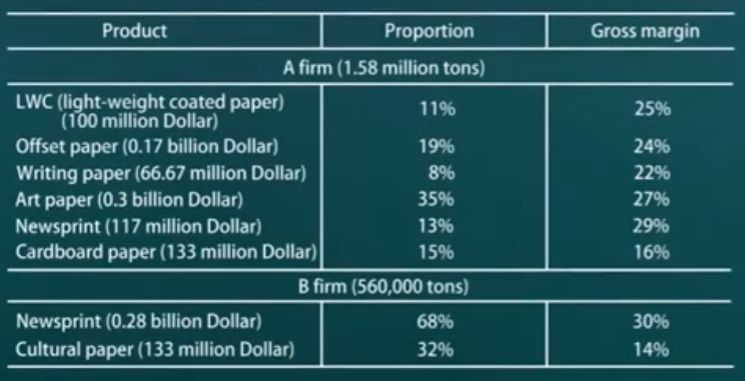

再来看产品线(产品构成):

多产品格局:可以发现大公司A(B公司规模3倍)的产品线多,但每个产品的规模都不大,导致没有形成规模经济。

以上是从固定成本角度考虑,下面从原材料成本角度考虑:

虽然A选择自己种了很多树(原材料),但树还没有成型,没有降低成本。而竞争对手B主要产品为新闻纸,可采用原材料替代品(木浆资源可用苇草资源替代)。

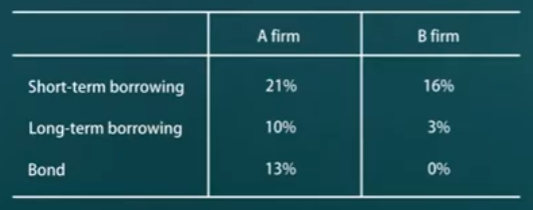

3 费用分析

A公司三大费用均低于B:

财务费用: A做大规模,需要更多资金,也就需要更多的融资、负债(利息增多)

营业费用: 销售费用:A收购企业、拓宽市场,增加销售公司;

原材料基地(东北、内蒙)、生产基地(遍布全国)、销售市场(华东、华北)三者都不在一起,大大增加了运输费用。基于此问题,公司A提出产供销一体化的策略

管理费用: 存在大量的兼并收购,但整合未完成,所以管理效率低,管理费用高。

因此A公司效益上落后B,下面从效率上分析。

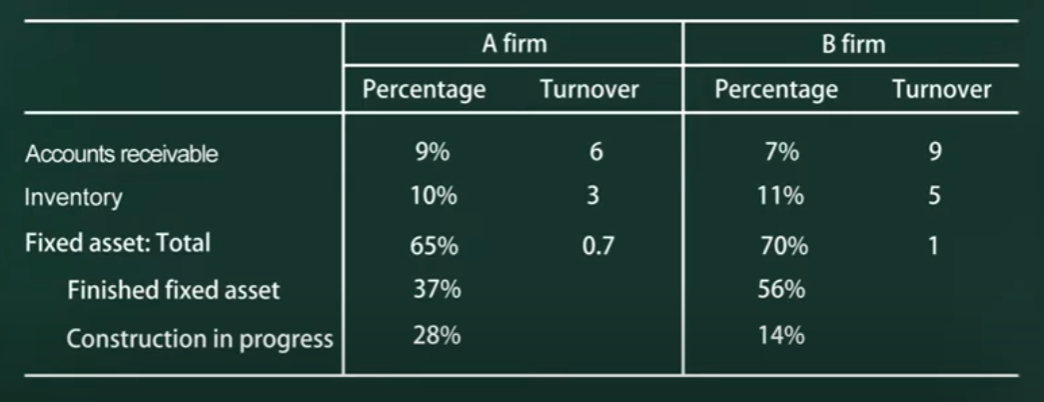

4 周转率分析

从效率上讲,A公司的总资产周转率低于B公司。

分析过程:1.该公司什么资产最多(资产负债表的同型分析)2.这些资产周转率如何。

- 两个公司均是固定资产最多,其次是存货、应收款。

- 各个主要资产周转率

1)固定资产,A的周转率只有0.7(因为A的固定资产中,建成的资产占比为37%,另外28%的资产都是在建的)

注:在建的资产没能带来收益,所以其周转率为0,拉低了总周转率。

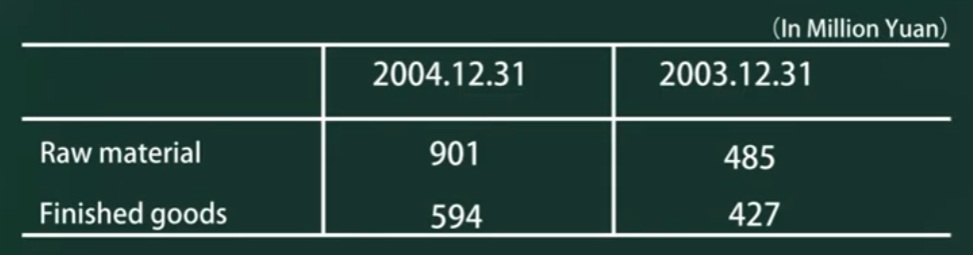

2)存货,A的存货构成:

A的存货主要是原材料、A在囤积原材料。即囤积原材料不产生收益,拉低周转率。

3)应收账款

A为6,还行。可能因为规模大、产品线多,采取的赊销更多。

具体看一下应收账款的细目:

其中85%的应收款 都是一年内的,基本还是安全的(应收资金到账相对及时)。

5 当前状况总结

A公司效益落后原因:

- 作为大规模的企业,并没有享受规模经济,原因在于多产品结构

- 该企业大量种树,但周期长,原材料优势没有出现;B公司多新闻纸,用草浆。

- 大规模导致融资需求高,进而财务费用高;

- 原料、生产、市场不一致,导致营运费用高;

- 大量兼并整合,提高管理费用;

A公司效率落后原因:

- 储备的原材料不能带来收益;

- 存在大量不能获益的在建工程。

行业分析:

- 2008年前,造纸行业还是供不应求的。

- 2008年后,供过于求,充分竞争。

- 另外纸的原材料多依赖进口,故原材料价格节节攀升;

替代产品竞争分析:对于新闻纸、书写印刷纸等传统纸制品来说,电子书、智能手机、无纸办公等事物的发展,导致替代产品竞争激烈

A公司的多产品布局的战略:享受不到规模经济性,但能应对市场风险-替代竞争。

未来分析: A的效率效益都能主动有所提高,而且能应对市场风险。

未来挑战:

- 规模扩张,资金压力会始终存在。

- 产供销基地不匹配,导致高额运费。

- 大规模并购导致的管理的挑战。

未来优势:

- 多产品格局容易应对市场风险

- A囤积原材料,大量种树,原材料基地发挥作用,未来能降低成本。

- 随着在建工程完工,周转率回提升。

- 地域布局有利于为了消化产能

6 对未来的展望

仅仅看财务数据不够的,需要结合行业、公司战略、公司的具体问题原因。

现实中两公司的后续情况:

2008年(造纸产业的分水岭,产能过剩导致行业竞争):此时A公司开始超过B公司

2011年,B公司由于成本持续上涨(草浆会污染环境,受抵制),净利润率仅0.7%(达到亏损边缘)。A公司毛利率比B公司高4%(16%-12%),且业绩稳定。

- 对A公司的两点建议:

- 产供销一体化建设

- 并购整合的管理问题。

7 附加:课后习题练习

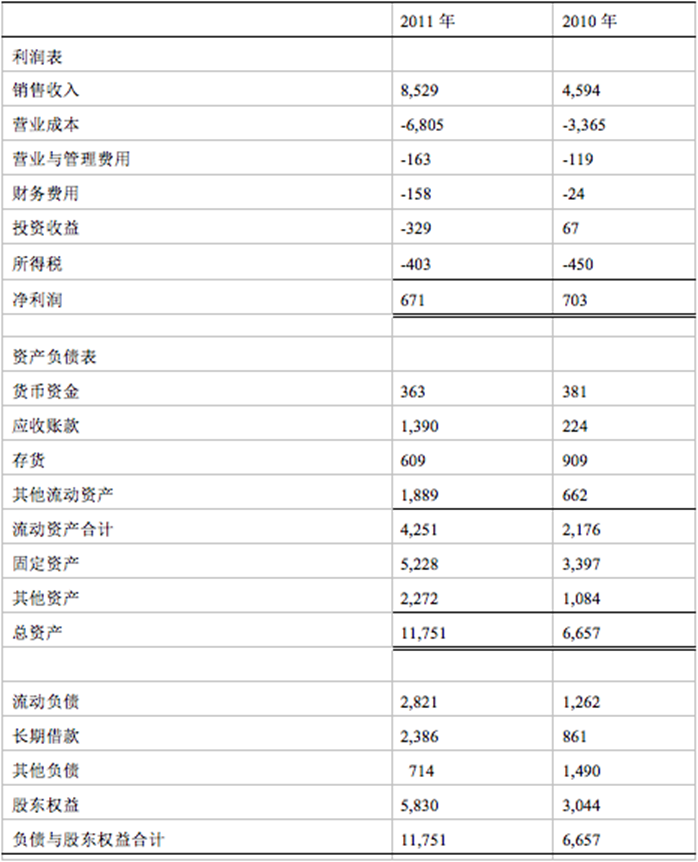

7.1 习题:案例分析

下表是DSY公司两年的财务报表,根据该表的数据回答以下问题:

问题1:分析造成DSY公司这两年的净资产报酬率下降的两个主要因素是什么?

净利润率和应收账款周转率的下降;

股东权益的增加和财务杠杆的下降。

净利润率和财务杠杆的下降;

应收账款周转率和财务杠杆的下降;

问题2:分析造成DSY公司这两年净利润率下降的主要原因是什么?

- 营业成本上升,投资发生亏损;

- 营业与管理费用上升,投资发生亏损。

- 营业成本和营业与管理费用上升;

- 营业成本和财务费用上升;

7.2 习题答案

问题1答案:

- 净利润率和财务杠杆的下降; - 正确

问题1答案解析:

- 净资产报酬率 = 总资产报酬率 X 财务杠杆比率 = 净利润率 X 总资产周转率 X 财务杠杆比率。应收账款周转率不能决定总资产周转率,而净资产报酬率是由 净利润率(效益),总资产周转率(效率)和财务杠杆比率三者决定的。

问题2答案:

- 营业成本上升,投资发生亏损; - 正确

问题2答案解析:

- 将利润表构成项变成其占销售收入比例,可得利润表中各项占比

| 年份 | 营业成本 | 营业与管理费用 | 财务费用 | 投资收益 | 所得税 | 净利润 |

|---|---|---|---|---|---|---|

| 2011年 | 79.8% | 1.9% | 1.8% | 3.8% | 4.7% | 7.9% |

| 2010年 | 73.2% | 2.5% | 0.5% | -1.3% | 9.8% | 15.3% |

- 2011年较2010年,以上各项指标分别增加6.6% 减少0.6% 增加1.3% 增加5.1% 减少5.2% 减少7.4%。所以,造成净利润率下降的最主要原因可以归结为 营业成本的上升和投资亏损两个因素,相比而言,财务费用的增加影响要小一些。