1 影响财务数据的因素

公司的盈利能力容易受到决策的影响

- 影响决策的最重要因素:环境,具体来说就是行业

- 每个公司的战略选择不同: 多元化业务还是单一业务;怎样与同一个业务的其他企业竞争

- 相同的战略,结果不同:这是因为战略的执行力不同

所以,综上所述可以归纳出导致企业产生差别的三个层面的因素:

- 首先是外部的环境 ;

- 其次是企业的战略定位;

- 最后是企业的战略执行。

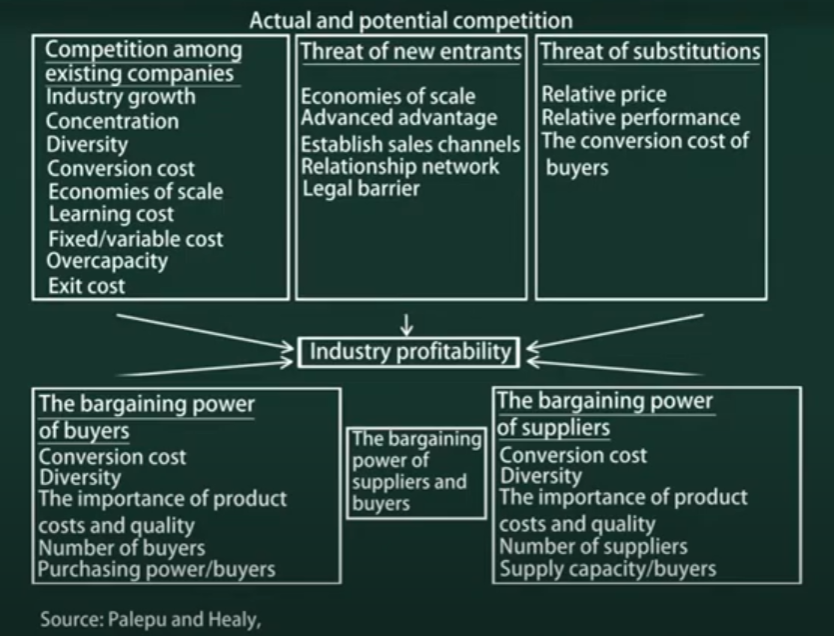

首先看看外部环境因素(行业的角度)

用五力图(five-force chart)来分析各种因素对一个企业的经营状况的重要性

五力图认为有5种力量决定一个行业的盈利能力。

上表中的5种力量分为两类。一类是上面3个方块,一类是下面2个方块

上面3个方块分别表示的是:

- 现有的公司之间的竞争

- 有没有什么新的产品在威胁这个行业

- 有没有替代产品

问:竞争的激化对这个企业来说最直接的冲击是哪一个财务数据?

答:毛利。因为毛利=收入-成本。竞争激化,收入减少。原因:成本的刚性

下面2个方块表示的分别是

- 购买方的谈判能力(下游),除了跟产品本身有关外,还和价格优惠、时间优惠(应收款增多)、客户数量等有关

- 供货方的谈判能力(上游),除了决定于原材料的供求关系,还和供货方市场集中度(供货方数量)有关

这5种力量说明了企业所处的产业链的环境是什么样的。任何一个企业都处在某一个行业当中,而行业中的竞争状况以及这个行业的上下游的产业链、环境都会影响到一个企业的财务数据。

2 造纸行业与家电行业简介

中国造纸行业的特点:资金密集(capital-intensive)。每万吨的生产能力需要投资1亿人民币(主要投入:设备)。一般的纸厂生产几十万吨,需要几十个亿人民币的投入。

2008年是中国造纸行业的一个拐点(进入产能过剩阶段),从此供过于求。原材料成本高(木浆资源匮乏,草浆存在污染受控制,因此多为进口),虽然造纸行业内部竞争不激烈,但是面对上游缺乏谈判力,上游供应商比较强势。

中国家电行业的特点:中国最早进入白热化的行业之一。利润比较薄,增长趋缓。

家电行业的行业渠道被2,3家购买方所垄断,其渠道也就是购买方非常集中。购买方极具谈判力。所以中国家电行业对下游来说,非常缺乏谈判能力。

3 造纸行业与家电行业的对比

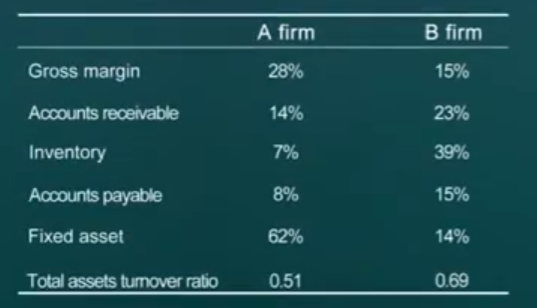

下面是造纸业的当时最大规模的公司A和家电行业的一家也不小的制造彩电的公司B的财务数据。

某造纸企业A 与某家电企业B 的同型分析财务数据对比:

(1)毛利率——体现了行业整体竞争环境。

报表对应的年份是2002年,在造纸业2008年拐点之前,当时的造纸业处于高速增长中。而B公司所处的家电行业早已经是白热化阶段了,因此二者毛利率差异较大(28% VS 15%)。

(2)应收款——反应行业和下游购买方的谈判能力

(3)存货——反应行业和下游购买方的谈判能力

应收账款和存货很多→竞争很激烈(购买方很强势)

强势表现:

- 1.压低价格,使得毛利率下降

- 2.要求企业容忍更长时间来偿还账款

注:上游的容忍导致存货周转期长,存货变大。

(4)应付款——反应行业和上游购买方的谈判能力

分析:规模比较大的公司更容易欠别人钱。但规模大的A的应付款比例却比B小

原因:A公司行业上游的供应商强势 后果:1.价格上涨 2.应付款减少

(5)固定资产——反应行业的基本特征(造纸业资金密集:固定资产高)

(6)资金周转率——企业的管理

分析:流动资产一定比固定资产周转速度快。理论上讲,固定资产比重小的家电企业应该周转率高,现在却差不多。

原因:1.应收款收不回来 2.存货卖不掉

后果:1.导致坏账 2.由于技术革新导致产品贬值

从上图可以看出,财务数据是一个非常高效率的语言,几个简单的财务数据就可以清楚地刻画一个行业的状态(静态的)。

4 造纸行业的纵向分析

某造纸企业A 的财务数据纵向对比:

毛利率(gross margin)反映了行业的竞争状况。企业A从1998年的32%毛利率下降到了2002年的28%,这表明造纸行业竞争在加剧。(前期需求的增加,导致毛利率下降相对不明显)

深入分析:

- 根据竞争加剧这一现象进行常理推断,存货应该会增加

- 但实际上存货从1998年到2002年是减少的(从13%降至7%)

- 但是相对应的应收账款确是增加的(从10%升至14%)

- 合理推测在1998年~2002年期间,企业实施赊销策略

赊销策略(credit sale)的好处:

- 抢占市场,减少损失

- 节省仓储成本

- 加快资金周转

赊销策略(credit sale)的弊端:可能部分或全部成为坏账,增加企业风险。

对企业而言,存货变成应收账款是好事还是坏事,取决于应收账款的回收情况。但总体而言,赊销策略是激进的竞争策略,是一个权宜之计,而非长久之计,因此在2002年~2012年期间,企业的应收账款降低而存货增加。

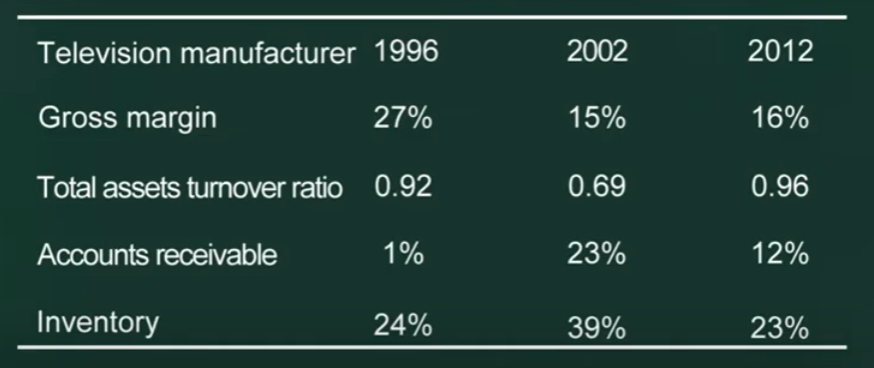

5 家电行业的纵向分析

某家电企业B 的财务数据纵向对比:

在上一章的盈利能力分析中曾提及过,一个企业的投资回报,决定于效益和效率两个部分:一方面企业效益越好时 ,投资回报越高;而另一方面,企业也可以通过效率的提升来提升投资回报

企业B的毛利率在1996年时是27%,而到2002年的时候毛利率锐减为15%

- 企业B的毛利下降,净利润下降,所以企业B的投资回报效益下降

- 存货增加,生产能力过剩,是设备过剩,所以企业B的投资回报效率下降

- 已知投资回报 = 效益 * 效率,因此企业B整体的投资回报率下降

如果存货和应收账款变化在不同方向,说明赊销政策有效。

如果存货和应收账款变化在相同方向,说明该企业行业竞争能力不足,降价也没能把产品卖出

问:产能在公司的报表上是哪一个项目? 答:产能由生产设备决定,而生产设备属于资产中的固定资产

总结:从上述公司A和公司B的财务数据及经营情况可以得知:任何一个企业的财务数据,都带着企业所在行业的烙印;并且会随着这个行业的冷暖兴衰而发展变化。

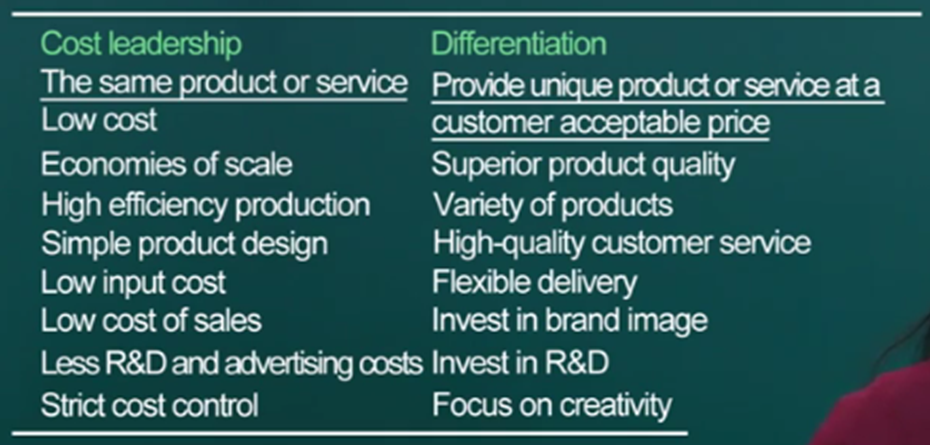

6 财务数据与竞争战略

战略定位会如何影响 一个企业的财务数据?

上图展示了企业常见的两种战略:

**1. 成本领先(cost leadership)战略:薄利多销。

- 薄利:价格低,毛利率低。

- 多销:销售快,周转率高。

成本领先战略分析:从 投资回报=效益 * 效率 这一公式可以得知,成本领先战略是一种在一定程度上主动地去牺牲效益来换取效率的战略

2.差异化(differentiation)战略

- 定制化个性化产品,价格高,销量低

差异化战略分析:与成本领先战略恰好相反,差异化战略是一种在一定程度上主动地去牺牲效率来换取效益的战略

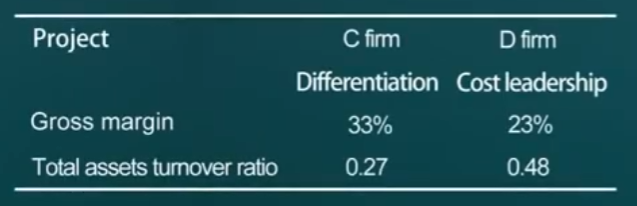

在造纸行业当中 ,其实会有大量的企业采取成本领先战略。因为造纸行业的设备具有专一性,设备资金投入高,产量越高才越好(规模经济性),否则亏损严重。当然,仍然有一些造纸企业会采取差异化战略。以下图中的公司C和公司D案例进行对比说明:

造纸企业C 和企业D 不同的竞争战略对比:

- 上图中的企业C只生产一种市场容量很小的纸 叫卷烟纸,它采取差异化战略

- 企业D是一个新闻纸生产企业 ,规模是比较大,它采取成本领先战略。

- 对比二者的财务数据,企业C是高毛利率,低周转率;企业D是高周转率,低毛利率

如果一家企业采取了某种战略,其毛利率和周转率该低的低,该高的却不高,则说明其战略本身或执行出现了某种问题,即战略执行不足

一个企业的财务数据 ,除了一定带着其所在行业的烙印之外(环境),也一定带着企业自身的战略选择的烙印(战略选择)。但是除此之外,还能够表现企业的战略执行状况(战略执行)。

7 附加-课后习题训练

7.1 习题1

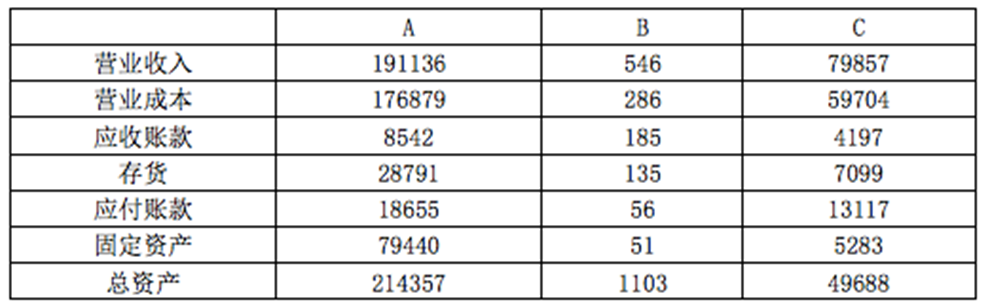

以下为三家上市公司2013年财务报表的摘录,这三家公司分别为软件行业、家电行业和钢铁行业的企业。已知软件行业为智力密集型行业,总体竞争不激烈,下表中的这家软件企业从事管理软件、财务软件及ERP软件的开发与生产,其客户主要为政府部门和大型企业;家电行业竞争比较激烈,下表中的这家家电企业在行业中属于比较高端定位而且规模较大的企业;钢铁行业为资金密集型行业,而且近年来产能过剩、竞争加剧,而另一方面,钢铁行业的主要原材料铁矿石主要依靠进口。

A、B、C公司2013年财务报表摘录:

计算以上公司的财务数据(毛利率、应收账款周转率、应付账款周转率、固定资产周转率、存货周转率),请给出你对这三个行业特征的理解,并选出每个公司对应的行业

7.2 习题2

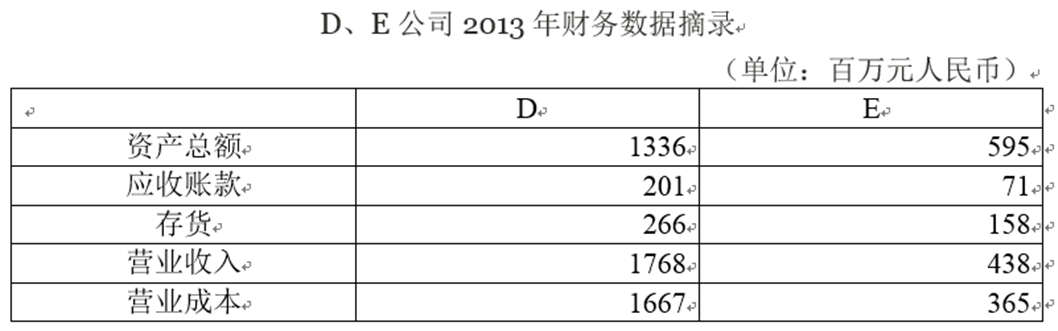

以下财务数据是从两家服装行业企业2013年财务报表摘录而来的,两家公司的产品种类相近,但是一家公司采取了差异化战略,注重品牌建设,而另一家公司则采取了成本领先战略,一直秉承薄利多销的经营原则。

计算以上公司的财务数据(毛利率、应收账款周转率、应付账款周转率、固定资产周转率、存货周转率),请给出两个公司分别对应的战略选择

7.3 习题1答案

财务数据计算:

| 公司名称 | A | B | C |

|---|---|---|---|

| 毛利率: | 7.46% | 47.62% | 25.24% |

| 应收账款周转率: | 22.37 | 2.95 | 19.03 |

| 应付账款周转率: | 9.72 | 9.75 | 6.08 |

| 固定资产周转率: | 2.41 | 10.71 | 15.12 |

| 存货周转率: | 6.14 | 2.12 | 8.41 |

行业理解与公司归类:

- 公司A:固定资产周转率低 ;产能过剩;应收账款少——钢铁企业

- 公司B:资产少 ;毛利率高 ;竞争不激烈 ;应收账款多——软件企业

- 公司C:规模较大 ;具有规模效应 ;毛利率较低——家电企业

7.4 习题2答案

财务数据计算:

| 公司名称 | D | E |

|---|---|---|

| 毛利率: | 5.7% | 16.67% |

| 存货周转率: | 10.03 | 2.31 |

公司的战略选择:

- 公司D选择的是成本领先战略

- 公司E选择的是差异化战略