1 资产负债表和利润表的关系

资产负债表(时点概念)和利润表(时段概念)之间最直接的桥梁(表面联系)是未分配利润

例如2011年末,公司的未分配利润是1000万,整个2012年的净利润是520万,去掉股东分配的100万,还剩下420万的未分配利润,那么2012年末的未分配利润就是1420万

2 认识现金流量表

现金流量表分为主表和附表

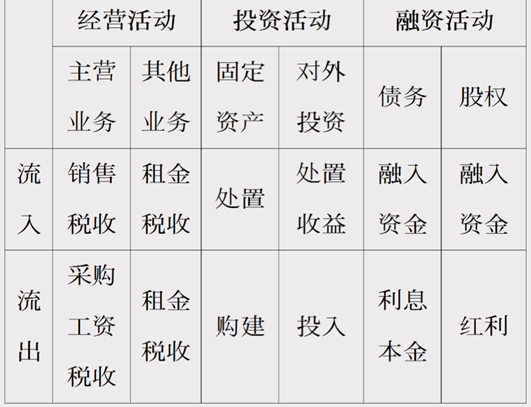

现金流就是现金的流入(收到钱)和流出的情况(付钱),按照企业的三种经济活动进行分类描述(经营,投资,融资)

经营活动中的现金流:

- 销售产品,或早或晚会收到现金,属于现金流入

- 采购,向供应商支付现金,属于现金流出

- 给员工发工资,交税,都是现金流出

- 租房子产生的现金流出,将房子租给别人产生的现金流入

现金流入部分也有一个税收项目,原因可能如下:

- 之前交的税因符合一定政策,政府会给部分税收的返还。

- 增值税,不包含在商品的价格之中,由消费者交给经营者,即经营者在替税务局来收税,最后由经营者交给税务局。会产生一个未来的负债叫应交税金。

投资活动的现金流出:

- 在公司内的投资活动,比如固定资产或无形资产

- 在公司外的投资活动,比如买别人的股票债券等对外投资

投资活动的现金流入:

- 将投资(如厂房设备,机器,股票等)卖掉

- 持有的子公司的分红,即投资收益带来的现金流入

融资(债务融资或股权融资)活动:

- 融入资金时会有现金流入

- 若是债务融资就需要给银行还本付息

- 若是股权融资就需要给股东分红,产生现金流出。

- 租赁:期限短,金额小的为经营性租赁;期限长,金额大的为融资性租赁,融资性租赁其本质为购买行为。融资性租赁其未来所需支付的所有租金都是一个负债,名叫长期应付款

- 偿还长期应付款时是融资性的现金流出。

3 现金流量表的作用

现金流入总和-现金流出总和=现金净流量,也就是现金的增减变化的数额

资产负债表上可以了解现金的增减,而现金流量表则描述了现金增减变化的来龙去脉

案例:比如两家公司,今年都有1000万的现金净流量,公司a经营活动的现金流量表是1亿,投资活动支出8000万,融资活动支出1000万。公司b经营活动的现金流入是-5000万,投资活动的现金流量是-2000万,融资活动的现金流量是8000万。

分析:

- 公司a的经营活动可以创造出现金,未来也有可能是一直创造现金

- 公司b的经营活动不仅不能创造现金,而且还要吃掉现金,未来前景不明确

由不同原因引起的现金增减变化,其含义是不一样的,因此企业更希望现金流入是来自于经营活动,因为越是来自经营活动的这种流入就越可以持久,同样企业更希望现金流出是去做投资,因为投资的这些支出很可能在未来带来回报

现金流量表的必要性:

- 在资产负债表中现金项目具有特殊性

- 现金非常重要,关系到企业的生死存亡

- 现金流量表描述了企业的风险状况

4 现金流量表是如何产生的?

对之前的13项经济活动的现金流量分析:

1. 股东投资(融资活动的现金流入)

2. 银行借钱(融资活动的现金流入)

3. 购买设备等固定资产(投资活动的现金流出)

4. 获得土地使用权(投资活动的现金流出)

5. 购买原材料(经营活动的现金流出)

6. 水电开支工资(经营活动的现金流出)

7. 销售产品(经营活动的现金流入)

8. 预付原材料费用(经营活动的现金支出)

9. 支付销售工资管理工资(经营活动的现金流出)

研发活动(经营活动的现金流出)

贷款利息(融资活动的现金流出)

所得税(经营活动的现金流出)

分配的利润(融资活动的现金流出)

分析总结:

- 融资活动现金流=8070万(积极融入资金)

- 投资活动的现金流=-5850万,经营活动的现金流=-500万

- 经营互动入不敷出(没有造血机能)——融资活动来输血

- 目前现金净流量是1720万(资产负债表上的货币资金项目,往年资金为0)

5 三张报表的逻辑关系

利润表上的所有项目和经营活动有关,描述企业的经营活动(不直接相关的项目:财务费用,投资收益,营业外收入)

资产负债表主要描述投资融资活动,存在小部分经营描述

三张报表的必要性:利用三张报表结合起来才能详细描述所有的企业活动,各个视角不同。

利润表三要素:收入-成本费用=利润(描述经营活动)

资产负债表三要素:资产=负债+股东权利(描述投融资活动)

现金流量表从风险的角度重新描述了整个过程

三张表的逻辑关系:两个维度

- 现金流量表从风险的视角描述了这个企业能不能生存下去

- 资产负债表和利润表则共同地从收益的视角描述了企业如果能够生存下去,它会是什么样子,企业有多少家底,能创造多少收益

- 两者缺一不可,这是三张报表的重要性与必要性。这三张报表有机地构成了一个整体,完整地、不多也不少地描述了这个公司的所有的经济活动

6 三张报表的角色分配是什么?

做不同的决策时最关注的会计信息来自于不同的报表

三张报表有机的构成一个整体,但是又各自承担着不同的责任:利润表主要描述经营活动、资产负债表主要描述投融资活动,现金流量表主要描述风险状况,因此三张各自弥补了各自信息的不足,完整地描述了一家企业。

不同的报表其实承担着不同的角色,因此针对决策的不同,参考的财务信息也不同。

情况一,银行借贷,银行更多的关注企业的风险状况——现金流量表

情况二,投资者,更关注企业的收益利润和未来的收益——利润表(由于利润表将可持续收益和不可持续收益分开列式,使得利润表多了一个功能:预测企业的未来的盈利状况)

情况三,兼并收购企业,更关注所获得企业的家底,收购能得到什么——资产负债表

- 收购公司实际上买的是股东权益(=资产-负债)

- 零成本收购:就是没有花钱就获得了公司的所有权,零成本收购的真正成本其实不是0,实际上是通过承担这个公司所有的负债的方式来获得这个公司所有的资产。买下了资产也买下了负债,负债更难控制( 或有负债 、 表外负债 ,并且资产可由专业机构有效评估)

- 或有负债:比如收购的公司给别人提供了担保,公司有着面临偿债的要求

- 表外负债:表外负债,就是说负债没在报表中,但是确实存在