1 基础时序方法

均值回归:对历史一段时间的值取平均,作为未来每个时刻的预测

指数平滑:预测值是过去一段时间内观测值(或已预测值)的加权平均值

普通回归预测:借助时序相关特征(如节假日、周期性)实现建模预测

更多的时序类衍生特征可参考 1_study/Python/Python 数据处理/tsfresh 时序特征聚合工具

2 ARIMA

自回归(AR)模型:

- 用变量自身的历史时间数据对变量进行预测

- AR 模型需要满足时序平稳性的要求,时序间需要存在自相关性

- p 阶 AR模型的公式定义如下:$y_t=\mu+\Sigma_{i=1}^p\gamma_iy_{t-i}+\epsilon_t$

- 其中 $\mu$ 表示常数项,$\gamma$ 表示自相关系数,$\epsilon$ 表示残差

移动平均(MA)模型:

- MA 模型关注的是自回归模型中的误差项累加

- q 阶 MA 模型的公式定义如下:$y_t=\mu+\epsilon_t+\Sigma_{i=1}^p\theta_i \epsilon_{t-i}$

- MA 模型能有效消除预测中的随机波动

自回归移动平均(ARMA)模型:

- ARMA (p, q) 模型是p 阶 AR 模型和 q 阶 MA 模型的组合

- ARMA (p, q) 的公式如下:$y_t=\mu+\Sigma_{i=1}^p\gamma_iy_{t-i}+\epsilon_t+\Sigma_{i=1}^p\theta_i \epsilon_{t-i}$

- ARMA 假设时序可以由其自身的过去或滞后值以及随机扰动项来解释

AR、MA、ARMA 模型的选择:

- 若偏自相关函数是截尾的,而自相关函数是拖尾的,则建立 AR 模型;

- 若偏自相关函数是拖尾的,而自相关函数是截尾的,则建立 MA 模型;

- 若偏自相关函数和自相关函数均是拖尾的,则序列适合 ARMA 模型

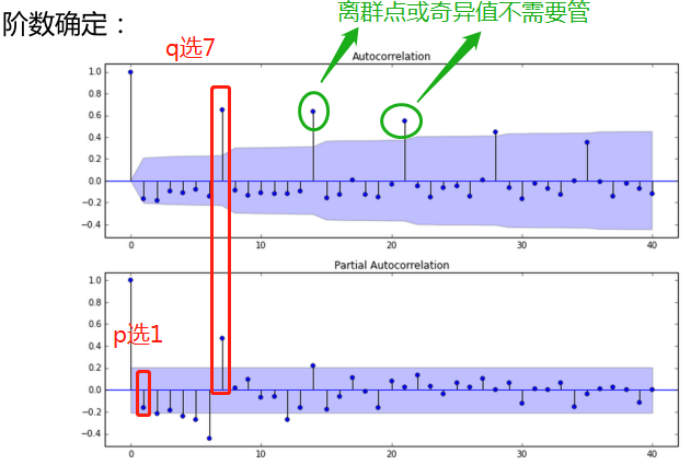

ARMA 模型的定阶:

| 模型 | 自相关 ACF | 偏自相关 PACF |

|---|---|---|

| AR (p) | 衰减趋于 0 | P 阶后截尾 |

| MA (q) | q 阶后截尾 | 衰减趋于 0 |

| ARMA (p, q)) | q 阶后衰减趋于 0 | P 阶后衰减趋于 0 |

ARIMA :考虑 d 阶差分的 ARMA

- 平稳性要求序列的均值和方差不发生明显变化

- 对于平稳/弱平稳时序,可以直接使用 ARMA 模型实现建模预测

- 对于非平稳时序,需要先通过差分的方式实现序列的平稳(有时候需要重复多次差分才能实现序列的平稳),再根据 ACF 和 PACF 图确定阶数,最后使用 ARMA 进行建模。

3 其他

Prophet:Facebook 开源的时序预测算法 17.5 k ⭐

- 基于加法模型进行时序预测,综合考虑非线性趋势、周期性和节假日影响

- 其中时序的季节性使用傅里叶级数表示,节假期则使用显式的日期列表

- 对于缺失数据和趋势变化具有鲁棒性,并且通常能够很好地处理异常值

AutoTS:时间序列包,旨在大规模快速部署高精度预测 955⭐

- 支持 sklearn 内嵌的数十种可用模型,包括统计方法、机器学习、深度学习

- 支持多时序预测输出和概率(上下限)预测;支持用户自定义外生回归变量

- AutoML 特征搜索,寻找最佳的模型、预处理和集成方法;评估指标丰富

卡尔曼滤波:

神经网络系列: