1 现金流的来龙去脉说明什么?(1)

第九周的课程将主要讨论现金流量表(Cash flow statement)的分析

- 从现金流量表的信息能判断出这个企业的生存的风险。

- 现金流量表是描述现金的来龙去脉。

企业在经营、投资、融资活动当中的现金流入流出情况如下图所示:

经营、投资、融资活动中的八种可能的现金流状态:

_

_

经营、投资、融资活动中的八种可能的现金流状态,每一种的现金流状态说明:

第1种状态:很可能是成熟阶段的企业

- 可能是在为第3种做准备,后续有较大的投资活动

- 民营企业融资路径有限,能融就融

- 可能动机不纯(掏空行为)

第2种状态:也可能是成熟阶段的企业,经营净流入(具有造血功能),投资净流入,融资净流出表示企业分红或者还本付息。

第3种状态:经营有净流入,融资也净流入的话,可能是为了较大的投资活动。

2 现金流的来龙去脉说明什么?(2)

继续分析现金流状态的其他5种状态

第4种状态:此时应该重点关注净现金流的情况,也就是经营、投资和融资最后的总和。

- 如果总和是负的,那么这个公司的现金存量在减少,可能反映了它的资金链有点紧;

- 如果净现金流是正的,那么这个企业很可能不错,正在控制风险。

- 此类公司更需要关注经营风险。当企业处于风险较大的行业时,应该预留更多的资金余量以备不时之需。

第5种状态:如果投资活动的现金流入是投资收益而非变卖资产,并且投资收益是来自于实业性投资收益的时候,则是正面的;如果是金融性投资收益(如某次炒股赚到了一笔钱),这种投资收益未必能持续,还有可能是变卖资产,所以未必是正面的。

第6种状态:这个公司在变卖资产,同时还要还债,这个公司肯定日子是非常难过的。

第7种状态:经营、投资是负的,融资是正的,很可能是初创公司;也可能是衰退公司。

- 如果是衰退的公司,则应该去转型,即使公司的转型策略是正确的,也依旧很危险,因为这时候转型已经太晚了。

- 此时只能靠融资才有收入,而银行等投资方是不大愿意给这种高风险的公司融资的。

- 这种衰退型公司应该在经营收入为正(也就是第3种状态)时就融资(未雨绸缪)

第8种状态:这是所有情况中最糟糕的。

- 什么时候企业把手头的钱花光,什么时候企业就该关门了。

- 此时可以考虑通过变成第4,6,7三种状态来扭转颓势。

- 转变为第6种状态的可能首先要排除,因为此时只能通过变卖资产才能实现投资的正收益,而这是不可取的(杀鸡取卵)。

- 转变为第4种状态,经营活动现金流变正,可以通过打折销售;

- 变成第7种,也不大可能,因为需要银行贷款,此时由于企业的高风险很难获得贷款

这种现金流状态构成了现金流量表,并描述出一些关于公司风险的信息

3 利润和现金流产生差异的原因

问:当利润和现金流矛盾(利润和现金流不完全一致)时,利润和现金流哪个更重要?此时的企业状态是怎样的?(此问题在9.4、9.5、9.6中分别有更进一步的解答)

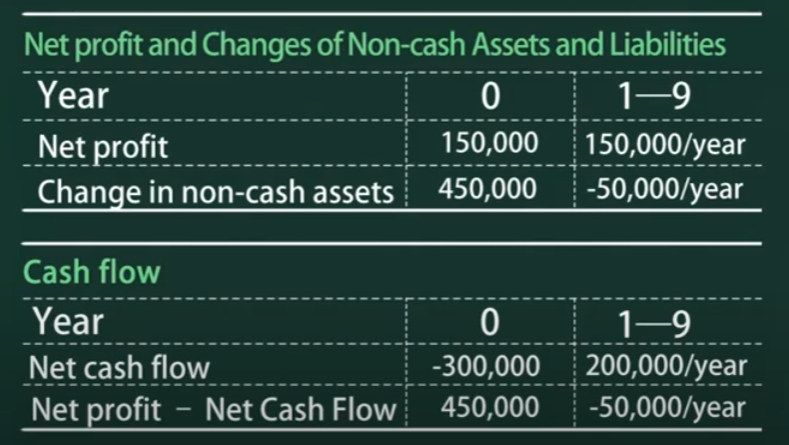

举一个案例来简单说明“利润和现金流产生差异”的一种原因:假设某公司每年经营状况不变,收入和费用也均为现金,因此净收益=现金净流量=20w,现支付50w买入设备,寿命10年,10年后无残值。可得三大报表变化如下图所示:

注意,本案例中固定资产的折旧打破了现金流和净利润的平衡

问:三张报表内在联系是什么? 答:利润和现金净流量之间的差额,永远都等于资产负债表上除了现金之外其他资产和负债的那些变化。即: $$\mathop{利润}\limits_{Net\ profit} - \mathop{现金净流量}\limits_{Net\ Cash\ Flow} =\mathop{非现金资产和负债的变化}\limits_{Change\ in\ non\text{-}cash\ assets\ and\ liabilities}$$

4 利润和现金流相对重要性的会计分析

利润和现金流何时会出现差异(一方变化,而另一方没有变化)及其原因:

- 用现金购买设备等资产时,现金流会出现变化,而并不影响资产/利润。

- 设备购买后会产生折旧的费用或者成本,但此时现金流没有变化。中间的差异正是:

$$非现金资产和负债的变化 = 利润 - 现金净流量$$ 利润跟现金流产生差异 ,永远都是因为资产负债表上的非现金资产和负债的变化。

两类现金支出

企业各种各样的现金的支出都可以大概归结成两个大类:

- 对未来有用的 ,比如说买设备的

- 只跟现在有关系的 ,比如说做广告的

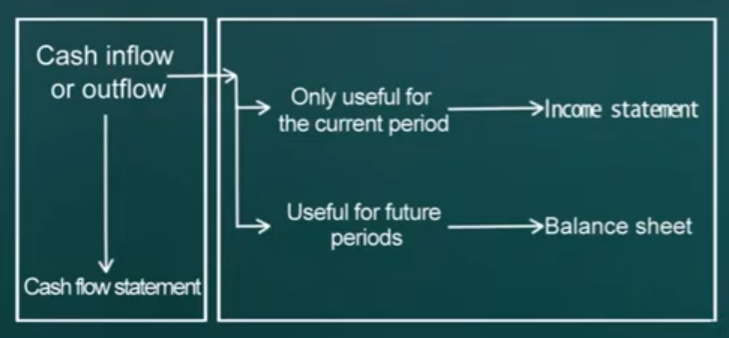

资产负债表、利润表、现金流量表-三张表的关系和两个体系:

如图所示,左边的体系是由现金流量表构成,而右边的体系则由资产负债表和利润表构成。两个体系都描述了企业的经济活动,但方式不同。现金流量表体系不管经济活动是否跟未来有关系;资产负债表+利润表体系则根据经济活动是否与未来有关系这个标准,分别体现在资产负债表上(与未来有关)和利润表上(与现在有关)。

问:利润跟现金流 (也就是上图中左右的两个体系)到底哪个更重要

答:通常来说 ,如果资产的价值有保证的,那么利润是更重要的,因为利润比现金流多提供了一个信息(经济活动是否与未来有关系);但是一旦资产中的若干项出现了贬值等错误信息 ,而这种错误信息仍然放在报表上会导致利润的信息出错,此时现金流的信息就变得更加重要了。

5 案例分析

这一小节紧接9.4小节,应当把9.4和9.5两小节当作一个整体合着看

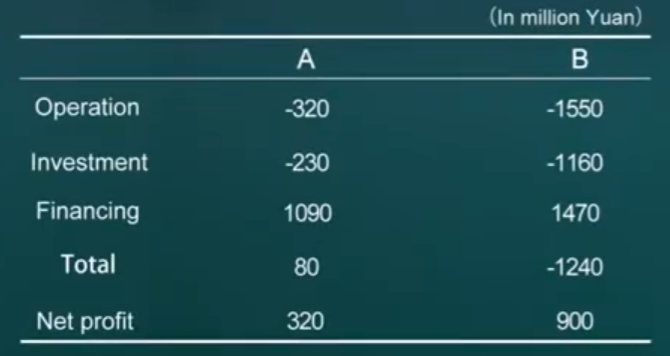

案例:假设存在A、B两家公司,其部分财务数据如下图所示:

分析净利润和经营活动现金流存在差异的原因(分两步分析):

- 先分析净利润与经营活动利润之间的差异:存在非经营活动产生的利润(比如营业外支出、财务费用等影响因素。此类情况一般导致的差距较小)

- 再分析经营活动利润与经营活动现金流的差异:存在与经营活动相关的非现金资产(比如应收账款、预付账款、存货)和负债(比如应付账款、预收账款)的变化

问:利润和现金流到底哪个更重要(对上一节结论的案例分析)

案例背景补充:A公司是做电子书阅读器的公司,当时(2011年)电子书阅读器市场受智能手机平板等设备冲击,整体下滑严重,且趋势不可逆转,其资产负债表上的资产如存货等会出现大幅贬值;B公司是做通信设备(设备大,寡头垄断,经营周期长)的公司,存货有销售的保证(先用订单再产出),应收账款也基本没有被赖账的风险,所以资产方面有保证。

案例分析:

- A公司和B公司均存在经营和投资收入为负的情况,表面看非常相似

- 深入分析后,发现A公司没有造血功能,靠融资保持正的净利润(赚钱却没钱)。面对替代品竞争的加剧,冗余的存货等资产可能出现大幅贬值,导致净利润大跳水

- B公司资产规模更大,其净利润的下降主要由于应收账款和存货的增加

最终结局:后来A公司面临巨大危险,而B公司则在下一年转危为安。

由案例中的A、B两家公司的例子可以知道:

- 当资产不会大幅贬值时(B公司),利润体系更重要;

- 当资产会大幅贬值(A公司),现金流体系更重要。

利润和现金流哪个更重要,更深层次的答案见下一个小节9.6。

6 对案例的总结和反思

“利润和现金流哪个更重要”问题的本质思考

- 利润直接关系到投资收益,重视利润说明企业觉得追求收益是更重要的

- 现金流是否稳定则反应了企业的风险,重视现金流说明企业觉得控制风险是更重要的

- 追求收益和控制风险是一对矛盾的存在,需要根据具体情况做到合理的取舍

当一个企业的风险非常巨大的时候,很显然关注风险是第一位的,所以现金流是最重要的(如上一节案例中的A公司)。而相反,当企业的经营活动风险相对可控的时候,那么利润表变得更加重要(如上一节案例中的B公司)。

总结:当风险巨大时,现金流更重要;当风险可控时,利润更重要。

同理,对于不同行业的企业而言,高风险的行业中的企业更重视现金流;风险相对可控的行业中的企业更重视利润。对于同一个企业的不同的阶段而言,高风险阶段时更注重现金流,风险可控阶段时更注重利润。