1 现金流的来龙去脉说明什么?(1)

第九周的课程将主要讨论现金流量表(Cash flow statement)的分析

- 从现金流量表的信息能判断出这个企业的生存的风险。

- 现金流量表是描述现金的来龙去脉。

企业在经营、投资、融资活动当中的现金流入流出情况如下图所示:

经营、投资、融资活动中的八种可能的现金流状态:

_

_

经营、投资、融资活动中的八种可能的现金流状态,每一种的现金流状态说明:

第1种状态:

分类目录归档:课程

第九周的课程将主要讨论现金流量表(Cash flow statement)的分析

企业在经营、投资、融资活动当中的现金流入流出情况如下图所示:

经营、投资、融资活动中的八种可能的现金流状态:

_

经营、投资、融资活动中的八种可能的现金流状态,每一种的现金流状态说明:

第1种状态:

回顾上一节的核心内容:

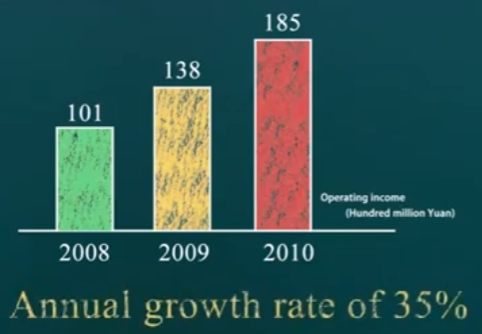

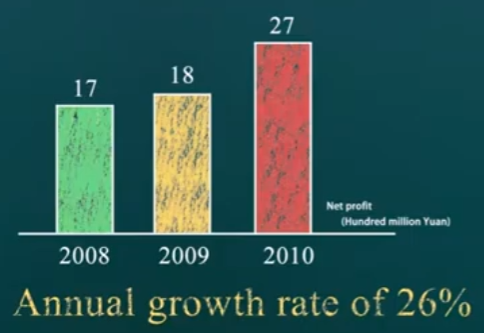

好企业的核心在于会”赚钱“,举例说明:

假设某公司的销售收入(营业收入)和净利润的表现如下:

由公式 净利润率=净利润/收入 可知,公司在08年的净利润率约为17%(还不错)

投资资本回报率是描述投资回报的一个指标(用于衡量投出资金

公司的盈利能力容易受到决策的影响

所以,综上所述可以归纳出导致企业产生差别的三个层面的因素:

同型分析,又叫做结构分析,本章将会围绕下面的报表(来自本课程第三章)展开财务分析

利润表:

资产负债表:

利润表:各个项目金额/收入的百分比

案例-利润表的同型分析:毛利润28%,费用14%,所得税2%,净利润12%

资产负债表*,每一项资产在总资产中所占的比例

资产结构与行业特征与竞争环境有关

案例-资产负债表的同型分析:固定资产60%(可能是重资产的制造业公司),货币资金18%,应收账款14%(偏高,说明该行业可能竞争较为激烈,产品的不是很好卖);负债54%;股东

资产负债表(时点概念)和利润表(时段概念)之间最直接的桥梁(表面联系)是未分配利润

例如2011年末,公司的未分配利润是1000万,整个2012年的净利润是520万,去掉股东分配的100万,还剩下420万的未分配利润,那么2012年末的未分配利润就是1420万

现金流量表分为主表和附表

现金流就是现金的流入(收到钱)和流出的情况(付钱),按照企业的三种经济活动进行分类描述(经营,投

为什么需要了解报表产生过程:

高级阶段的财务思维:

举例:假设存在一家刚设立的企业,在公司设立的第一年一共发

负债分为流动负债和非流动负债(长期负债)

流动负债包括:短期借款(一年以内偿还的借款),应付账款,其他应付账款,预收账款,其他负债(比如应付工资,应付税金等)

资产与负债是同一事物从两个角度思考的结果:

- 应收账款VS应付账款

- 其他应收账款VS其他应付账款

- 预付账款VS预收账款

非流动负债包括:长期借款(一年以后偿还的借款),应付债券(中国企业大多数情况下为0,因为企业债券的发行属于少数情况),长期应付款(比如融资性租赁),其他

融资性租赁:期限长,金额大(认为实质上不是租赁业务,而是

会计是什么? ——在会计准则的允许范围之内做出合理的选择和判断,让它能够准确地描绘一个企业

说会计像变魔术的一个重要原因:在现代商业社会中,人们都会或多或少地在生活中使用会计信息来帮助自己做决策。

举例:某公司亏损1亿,在银行有贷款1.6亿,申请提前偿还,第一天拿房子(3000万)抵押给银行;第二天用1.6亿买了价值3000万的房子,房子增值至1.6亿。

该事件在报表上将体现为:

1.房子增值至1.6亿。 2.从亏损1亿到盈利3000万(没有违反会计原则,不是假账) 3.投资者

第一单元:向量和矩阵(Unit